悪い建築会社に騙された!建築シミュレーションで確認するべき8つのポイント

2022.04.11

REIBS(リーブス)は、これまでに1000名を超える受講生が不動産投資を学んだ日本最大の賃貸経営専門スクール。不動産投資初心者からベテランの投資家まで、多くの方が在籍しています。現在、約60分の無料体験実施中。「投資」と「経営」が学べる内容となっていますので、ぜひ1度チェックしてみてください!

▶【無料体験実施中!】不動産投資入門編 オンライン講座

REIBS(リーブス)は、これまでに1000名を超える受講生が不動産投資を学んだ日本最大の賃貸経営専門スクール。不動産投資初心者からベテランの投資家まで、多くの方が在籍しています。現在、約60分の無料体験実施中。「投資」と「経営」が学べる内容となっていますので、ぜひ1度チェックしてみてください!

▶【無料体験実施中!】不動産投資入門編 オンライン講座

目次

はじめに:私の体験「数字がわからない賃貸オーナーの現状」

「利回りはいい方です」

そう言われて賃貸アパートを建てることを決断した60代のAさん。

しかし、アパート収入の想定数字が無茶苦茶。。。。

その事実が分かった時には、すでにアパートを建ててしまったあとでした。

このような話は、ほぼすべてのアパートの新築時に起こり得ることです。

「利回りはいい方です」

そう言われて賃貸アパートを建てることを決断した60代のAさん。

しかし、アパート収入の想定数字が無茶苦茶。。。。

その事実が分かった時には、すでにアパートを建ててしまったあとでした。

このような話は、ほぼすべてのアパートの新築時に起こり得ることです。

一括保証だからだいじょうぶ!?

大手だから安心、一括保証だから大丈夫、営業マンが信頼できる、というのがAさんの最初の印象でした。 しかし実際に私に相談をしたAさんの場合は、すでに深刻な状況でした。 私からの相談を受けたときには、すでにアパート建築会社の勧めで新築3棟を建てており、その賃貸経営の収支に苦しんでいました。 そこでアパートを建てたときの事業計画書を見ると、とてもこの数字(収支)ではアパート経営が成り立たないことがすぐにわかったのです。子どもへの相続対策のために建てた

Aさんの親もアパートやマンションを建てて自分に資産を残してくれた。 あの時代はよかった。 しかし30年まえのアパートたマンションの土地活用はもはや厳しいかもしれない。 薄々は分かっていた。。。 具体的には、「相続対策のために建てた」というアパートが、10年も経たずに空室を多く抱えていたり、当初の想定よりも賃料が下がり、日々の経営収支がマイナスとなっていたのです。土地活用で投資対効果を考えるためにやるべきことは?

そこで、多くの賃貸オーナーがなぜ不動産投資や土地活用において、「数字」を気にしないのかに疑問を持った筆者は、その原因をひとつずつ紐解いてみました。

| 失敗から学ぶケース②東京都に住む60代賃貸オーナーA氏 |

| アパート賃貸セミナーに15年前から通っていたというA氏。 すでに親の跡を継いで賃貸経営をしており、日課は、毎朝の花壇の清掃である。そんなA氏がコンサルタントのM氏と出会ったのは10年前でした。その人柄の優しさに惹かれて、M氏が企画した賃貸アパートを建てるべく、M氏の紹介で知り合ったアパート建築会社で建築をすることを決めました。 M氏からは、「私の賃貸住宅は個性的でファンも多いので、オーナーのAさんも必ず気に入ってくださる」と話したいたそうです。A氏には、M氏の心の豊かさや心強さに惹かれて、彼ならば困った時に必ず助けてくれるから建てようと決意したと言います。ただし、A氏が所有する土地は、郊外でしたので賃貸需要が少ないことは分かっていたが、M氏のデザインが好きで決めたと言います。 現在、アパートが建ってより8年、入居状況が芳しくないために賃貸収入が少なくなり、さらに毎年の仲介費やコンサルタント費が高いために、銀行のローン返済に苦しんでいる。 |

1.事業シミュレーション時に気を付けておくこと

新築の事業シミュレーションをする際に気を付けておくべきことを紹介します。 事業シミュレーションをするときは、- 収支計算の公式をしっかり理解する

- 費用想定をしっかりする

- 賃貸需要を調査する

①投資利回りがよい?

これは1億2600万のアパート建築の実例です。 こちらがアパート建築の見積もりになります。

こちらがアパート建築の見積もりになります。

※クリックすると拡大します

そしてこちらが賃貸収入の想定と利回り計算になります。

この想定表をみていくと、年間の想定収入は7,800,000円とあります。1Kのお部屋8戸と、自宅のお部屋1戸の全9戸の賃料収入です。その年間の想定収入に対して、建築費の96,033,600円?を割った8.12%というのが単純利回り?という利回りを表しています。

まず、プロの目からすれば、「単純利回り」が何を指しているのか分かりません。

この単純利回りを計算したところ、

年間の想定収入÷工事関係費(建築費の一部)が、業者が算出した利回りは8.12%です。

いちおう、「利回り8%あるからだいじょうぶだ?」という議論があったそうです。

そこでこの数字の中身を見ていきましょう。まず、この表より、「工事関係費」というのは、建物の躯体部分にかかる費用のようです。その建物の躯体の金額から年間の想定収入を割り戻して利回り計算をした結果、「利回り8.12%」となりました。

これは実はいまも続く、大手不動産メーカーの収支シミュレーションの実態です。

つぎに私が計算したところ、

そしてこちらが賃貸収入の想定と利回り計算になります。

この想定表をみていくと、年間の想定収入は7,800,000円とあります。1Kのお部屋8戸と、自宅のお部屋1戸の全9戸の賃料収入です。その年間の想定収入に対して、建築費の96,033,600円?を割った8.12%というのが単純利回り?という利回りを表しています。

まず、プロの目からすれば、「単純利回り」が何を指しているのか分かりません。

この単純利回りを計算したところ、

年間の想定収入÷工事関係費(建築費の一部)が、業者が算出した利回りは8.12%です。

いちおう、「利回り8%あるからだいじょうぶだ?」という議論があったそうです。

そこでこの数字の中身を見ていきましょう。まず、この表より、「工事関係費」というのは、建物の躯体部分にかかる費用のようです。その建物の躯体の金額から年間の想定収入を割り戻して利回り計算をした結果、「利回り8.12%」となりました。

これは実はいまも続く、大手不動産メーカーの収支シミュレーションの実態です。

つぎに私が計算したところ、

土地代5000万円+建物代1.17億円=1.67億円(投資総額) 1.67億円÷780万円=4.67%

私が実際に算出した利回りは4.67%となります。 このように、業者が提案した「利回り8.12%」と、私が計算した「利回り4.67%」が、同じ条件での不動産投資をした利回りの実態です。まずは利回りの考え方をしっかりと理解していきましょう。②30年が経っても収入が一定(収入)

次に家賃収入を見ていきましょう。※クリックすると拡大します

このとおり、家賃収入は常に満室の状態で、一日も空室がない予測数字です。

毎年の家賃収入780万円を30年間、1円も家賃が下がることがない収支想定です。

これまで業者は、「サブリース(建築会社が代わりに家賃収入を保証する)なので30年間一定の家賃が入る」と回答をしていたのです。しかし、このサブリース問題が社会で大きく取りださされるようになってからは、「家賃は一定期間で見直しがあります」という回答になりました。

結論、家賃収入が30年間、同じ金額が入り続けることはありません。

このとおり、家賃収入は常に満室の状態で、一日も空室がない予測数字です。

毎年の家賃収入780万円を30年間、1円も家賃が下がることがない収支想定です。

これまで業者は、「サブリース(建築会社が代わりに家賃収入を保証する)なので30年間一定の家賃が入る」と回答をしていたのです。しかし、このサブリース問題が社会で大きく取りださされるようになってからは、「家賃は一定期間で見直しがあります」という回答になりました。

結論、家賃収入が30年間、同じ金額が入り続けることはありません。

とはいえ、プロでもわからないのが、このアパート業界のサービスの定義です。

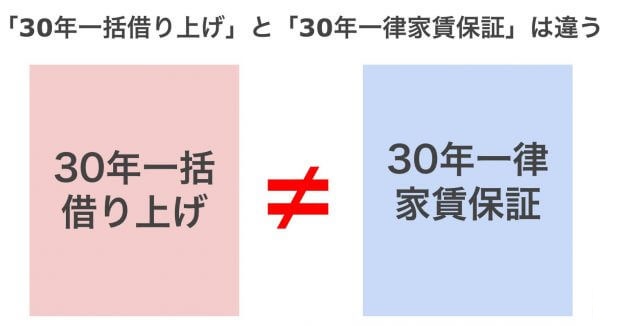

それが、この一括借り上げ、家賃保証、サブリースの違いです。

とはいえ、プロでもわからないのが、このアパート業界のサービスの定義です。

それが、この一括借り上げ、家賃保証、サブリースの違いです。

| 一括借り上げ | 建物管理や入居者募集をすべて管理委託するサービス |

| 家賃保証 | 入居者とトラブルとなったり家賃未納となった場合の損失を保証するサービス |

| サブリース | 満室時想定賃料の70~80%をオーナーに必ず支払うサービス |

とはいえ、ここは未だにオーナーの皆さんの誤解が解けないところです。なぜならば、業者自身がこの「一括借り上げ」「家賃保証」「サブリース」の違いをしっかり理解をして説明ができないからです。

よく大手不動産会社やアパート会社が提案する「サブリース」では、会社がしっかりしているから、「サブリースで30年間の家賃収入が必ず入ってきます」という話もあります。

「家賃が入るか、入らないか?」という点でいえば、このサービスを保証する親会社が倒産すれば、そもそも保証がなくなってしまうので、大手であれば倒産確率は低くなるというメリットはあります。ただし、デメリットとして、大手不動産会社がオーナーに対して求めるアパートの品質基準や修繕費用がとても高いので利益が残りにくい点は注意しましょう。

ですから、一括借り上げのサービスを利用する際の注意事項として、最初に想定シミュレーションを行い、しっかりと交渉をしましょう。

必ずしも大手がよいとは限りません。家賃収入も多く入るが、建物維持や修繕にかかる管理支出も多いため、利益が残りにくいからです。ですから、大手不動産会社にアパート建築を頼むときは、場所や条件をしっかり選ばなければ、むしろ赤字が広がってしまう場合があることに注意しましょう。

とはいえ、ここは未だにオーナーの皆さんの誤解が解けないところです。なぜならば、業者自身がこの「一括借り上げ」「家賃保証」「サブリース」の違いをしっかり理解をして説明ができないからです。

よく大手不動産会社やアパート会社が提案する「サブリース」では、会社がしっかりしているから、「サブリースで30年間の家賃収入が必ず入ってきます」という話もあります。

「家賃が入るか、入らないか?」という点でいえば、このサービスを保証する親会社が倒産すれば、そもそも保証がなくなってしまうので、大手であれば倒産確率は低くなるというメリットはあります。ただし、デメリットとして、大手不動産会社がオーナーに対して求めるアパートの品質基準や修繕費用がとても高いので利益が残りにくい点は注意しましょう。

ですから、一括借り上げのサービスを利用する際の注意事項として、最初に想定シミュレーションを行い、しっかりと交渉をしましょう。

必ずしも大手がよいとは限りません。家賃収入も多く入るが、建物維持や修繕にかかる管理支出も多いため、利益が残りにくいからです。ですから、大手不動産会社にアパート建築を頼むときは、場所や条件をしっかり選ばなければ、むしろ赤字が広がってしまう場合があることに注意しましょう。

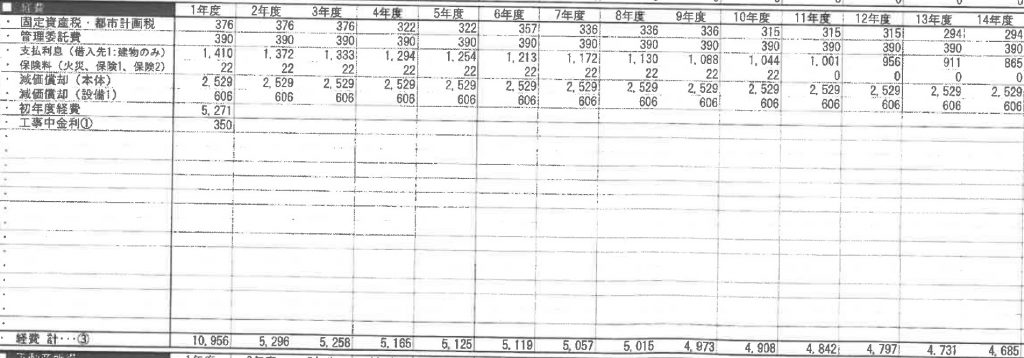

③20年間の修繕費が入っていない(支出)

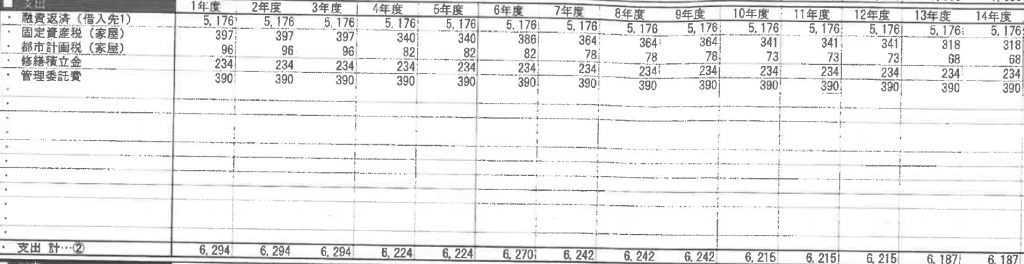

次に修繕費を見ていきましょう。※クリックすると拡大します

これは15年目までの修繕積立金が想定されています。

毎年の修繕積立は23.4万円です。10年間で234万円、20年間で468万円です。

そこで、私が計算をしてみましょう。

私が計算した結果、20年目目の大規模修繕は、建築費の約20%と想定するならば2400万円はかかるでしょう。具体的には、防水工事300万円、外壁改修700万円、専有部修繕800万円、設備600万円といったところです。

ですが、修繕は一度に発生しません。

大規模修繕が行われるのはアパートを建ててから15年から20年後ですから、急に修繕費用がかかるのです。

もし、この修繕費が払えなければ今後の維持管理ができないとして、大手不動産会社のサブリース保証を解除させられるという事態も実際に起こっています。

そうなってしまうと、「失敗から学ぶ①」でお話したように、オーナーが一人で不満の声を上げてもなかなか私たちの元に声は届きません。その結果、15~20年目にサブリース物件の売却というのが全国で多発しています。

残念ながら、相続対策は失敗です。

つまり、親の代ではアパート経営で相続対策が成功したと見せかけて、子どもの代では修繕費がないために物件売却せざるを得ないというシナリオです。

20年間の長期修繕費は、建築費総額の最低20%以上と理解していきましょう。

これは15年目までの修繕積立金が想定されています。

毎年の修繕積立は23.4万円です。10年間で234万円、20年間で468万円です。

そこで、私が計算をしてみましょう。

私が計算した結果、20年目目の大規模修繕は、建築費の約20%と想定するならば2400万円はかかるでしょう。具体的には、防水工事300万円、外壁改修700万円、専有部修繕800万円、設備600万円といったところです。

ですが、修繕は一度に発生しません。

大規模修繕が行われるのはアパートを建ててから15年から20年後ですから、急に修繕費用がかかるのです。

もし、この修繕費が払えなければ今後の維持管理ができないとして、大手不動産会社のサブリース保証を解除させられるという事態も実際に起こっています。

そうなってしまうと、「失敗から学ぶ①」でお話したように、オーナーが一人で不満の声を上げてもなかなか私たちの元に声は届きません。その結果、15~20年目にサブリース物件の売却というのが全国で多発しています。

残念ながら、相続対策は失敗です。

つまり、親の代ではアパート経営で相続対策が成功したと見せかけて、子どもの代では修繕費がないために物件売却せざるを得ないというシナリオです。

20年間の長期修繕費は、建築費総額の最低20%以上と理解していきましょう。

④管理費が安すぎる(支出)

次に管理費です。 管理費は毎年39万円となっています。月で割ると、管理費は月額3万円です。

この収支想定を作った営業マンに一生清掃員として働いてもらいましょうw

さて、私の方で再計算したところ、年間ベースで、管理費は78万円、火災保険料10万円、水道光熱費60万円、決算等諸経費を加えて841万となりました。

毎年の収入が780万円で、支出が841万円なので、毎年61万円の赤字が30年間続きます。

なかには、オーナーが自分で清掃や修繕をするから管理費用を入れないという、良心的なオーナーさんもいらっしゃいますが、そもそも運営赤字の状態です。

この収支状況で、将来子どもが物件を引き継ぐにしても、彼らの貯金を取り崩して賃貸経営をしなければならないので、貯金がなければ相続時に売却せざるを得ないでしょう。

つまり、新築時はギリギリの収入が確保できていたとしても、将来、物件が老朽化した際に、管理を続けることは到底難しいといえます。

ですから、新築アパートを建てる時点で将来の収支は決まっているという意識を持ちましょう。

管理費は毎年39万円となっています。月で割ると、管理費は月額3万円です。

この収支想定を作った営業マンに一生清掃員として働いてもらいましょうw

さて、私の方で再計算したところ、年間ベースで、管理費は78万円、火災保険料10万円、水道光熱費60万円、決算等諸経費を加えて841万となりました。

毎年の収入が780万円で、支出が841万円なので、毎年61万円の赤字が30年間続きます。

なかには、オーナーが自分で清掃や修繕をするから管理費用を入れないという、良心的なオーナーさんもいらっしゃいますが、そもそも運営赤字の状態です。

この収支状況で、将来子どもが物件を引き継ぐにしても、彼らの貯金を取り崩して賃貸経営をしなければならないので、貯金がなければ相続時に売却せざるを得ないでしょう。

つまり、新築時はギリギリの収入が確保できていたとしても、将来、物件が老朽化した際に、管理を続けることは到底難しいといえます。

ですから、新築アパートを建てる時点で将来の収支は決まっているという意識を持ちましょう。

⑤金融機関にも問題がある

今回の件ではオーナーが貯金の中から400万円を出し、土地も担保に入れて1.25億円の融資を得ました。

新築アパートを長期で保有する上での指標をお伝えすると、

土地代と建物代をあわせて利回り6%以上でなければそもそも新築赤字という指標があります。

今回の件ではオーナーが貯金の中から400万円を出し、土地も担保に入れて1.25億円の融資を得ました。

新築アパートを長期で保有する上での指標をお伝えすると、

土地代と建物代をあわせて利回り6%以上でなければそもそも新築赤字という指標があります。

| 返済年数 | 元金返済分 | 金利返済分 | 修繕返済分 | 手残り |

| 25年返済 | -4% | -1% | -1% | 0% |

| 30年返済 | -3.3% | -1% | -1% | 0.7% |

| 40年返済 | -2.5% | -1% | -1% | 1.5% |

| 返済年数 | 建物の耐用年数が30~40年ですから、返済年数は比較的長期となります。 |

| 元金返済 | 借入金額を何年で返していくかという金額(利回りの●%) |

| 金利返済 | 借入金額の元本に対して毎年かかる金利の金額(利回りの●%) |

| 修繕返済 | 20年に一度の修繕費が1%ほどかかります。 |

⑥コンサルタントがいる

今回のケースでは、コンサルタントがおりました。 コンサルタントのなかには、賃貸経営のプロではなく、話しが上手なプロ、開発をするのがプロな方まで様々です。 アパート経営は、「みんなもやっているから安心です」「35年一括保証」「入居率96%」という様々なキャッチフレーズがあります。 アパートはどこでも建てられます。(建築基準法や用途地域の基準によりますが) 誰でも賃貸オーナーになれます。 ですが、あなたの土地で賃貸アパートが成功するとは限りません。 コンサルタントにもセカンドオピニオン、サードオピニオンを入れていきましょう。⑦アパートを建てると相続税は上がる

アパートを建てれば相続税はあがります。

その仕組みを知らずに、アパートやマンションの土地活用をしなければ損をするという誤解が広く出回っているのです。

そこで、多くの人が間違った解釈をしているので、改めて解説します。

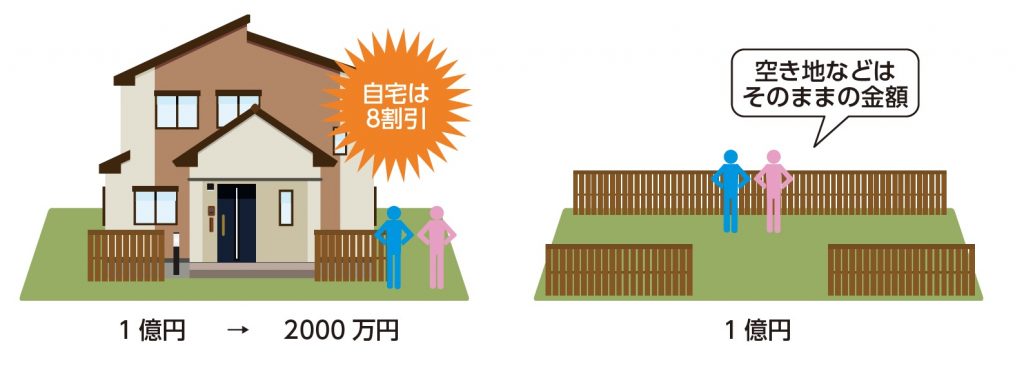

まず、1億円の現金あるいは1億円(評価)の土地を持っていたとします。この現金や土地を何も運用しなければ、もちろん1億円に対して相続税がかかります。そこで、建物を建てることで8割の評価減になるから「アパートやマンションを建てよう!?」という話まで一足飛びに結論を出さないでください。

あくまでこの話は自宅(自分が住む)のことです。

では事業用不動産であるアパートやマンションはどうかというと、実は相続評価額はあがります。こちらのサイトで詳しい解説をしておりますので参考にしてください。

アパートを建てれば相続税はあがります。

その仕組みを知らずに、アパートやマンションの土地活用をしなければ損をするという誤解が広く出回っているのです。

そこで、多くの人が間違った解釈をしているので、改めて解説します。

まず、1億円の現金あるいは1億円(評価)の土地を持っていたとします。この現金や土地を何も運用しなければ、もちろん1億円に対して相続税がかかります。そこで、建物を建てることで8割の評価減になるから「アパートやマンションを建てよう!?」という話まで一足飛びに結論を出さないでください。

あくまでこの話は自宅(自分が住む)のことです。

では事業用不動産であるアパートやマンションはどうかというと、実は相続評価額はあがります。こちらのサイトで詳しい解説をしておりますので参考にしてください。

結論から先にいうとアパートの土地活用をすることで、

土地の評価額は下がる=土地を更地にしておくよりも相続評価が下がる

建物の評価額は上がる=新たな建築物に対する相続評価が上がる

=結果、新築アパートを建てることで土地の評価減少にはなるが、建物の評価上昇がより高いので相続評価額はあがります。

ですから、相続税の支払い額も多くなります。ですからこの不動産から収入を生み出していき、そのお金を相続税に充てる場合は立派な相続対策といえるでしょう。

今回のケースでは、建物を運営すればするほどお金がなくなっていく赤字不動産ですから、いうならば、相続税を支払うお金が徐々になくなってしまう「負動産」に投資をしてしまいました。つまり、負け組不動産を作ってしまうと、次の日からどんどんお金がなくなってしまい、気が付いたら自宅や資産を切り売りしながらアパートを維持していた・・なんて状態にもなり兼ねません。

ではどんな不動産がよいかというと、お金が毎年溜まっていく「富動産」に投資をすることです。そのためには、お金がしっかりと毎年増える不動産をつくることを意識するべきです。アパートを新築にするときは、特に毎年の収支がプラスであることが大切です。

結論から先にいうとアパートの土地活用をすることで、

土地の評価額は下がる=土地を更地にしておくよりも相続評価が下がる

建物の評価額は上がる=新たな建築物に対する相続評価が上がる

=結果、新築アパートを建てることで土地の評価減少にはなるが、建物の評価上昇がより高いので相続評価額はあがります。

ですから、相続税の支払い額も多くなります。ですからこの不動産から収入を生み出していき、そのお金を相続税に充てる場合は立派な相続対策といえるでしょう。

今回のケースでは、建物を運営すればするほどお金がなくなっていく赤字不動産ですから、いうならば、相続税を支払うお金が徐々になくなってしまう「負動産」に投資をしてしまいました。つまり、負け組不動産を作ってしまうと、次の日からどんどんお金がなくなってしまい、気が付いたら自宅や資産を切り売りしながらアパートを維持していた・・なんて状態にもなり兼ねません。

ではどんな不動産がよいかというと、お金が毎年溜まっていく「富動産」に投資をすることです。そのためには、お金がしっかりと毎年増える不動産をつくることを意識するべきです。アパートを新築にするときは、特に毎年の収支がプラスであることが大切です。

⑧家族信託には注意が必要

最近では、家族信託にするとよいという話が専門家のなかで横行しています。

子どものためには多少マイナスでも資産を残したい。儲からないのは分かるのだけど、資産を任せられる人に預けたい。そんな気持ちが理由となり、相続対策の一つとしてアパートを建ててしまう人が急増しています。

その手法として、たとえば将来の2人の子供に収入を残したいと1棟のアパートを建てるのです。家賃収入が毎年必ず得られるからだいじょうぶだと親は考えてしまいがいです。

しかし、実際には2人の子供がその不動産収入をあてにして相続争いが起こってしまうのです。

そこで、家族信託にして財産を専門家に預けることで均等に収入を分割するという手法があります。とはいえ、この専門家には不動産の賃貸経営を行った経験を持つ方は少ないので、手放しで賃貸経営が成功するはずもない現在、ここでトラブルが起こってしまうのです。

たとえば、賃貸経営のなかで突発的な修繕費や、空室が増えてしまうと、当初計画していた収入が入らない事が分かります。しかし子供たちは専門家に対して「この収入をくれるから家族信託を決めた」としてクレームが起こるのです。

近年は、高齢化に伴い、認知症や病気などでオーナーの判断能力が低下しても、物件だけは維持存続しなければならないという事態になっています。後見人がついてしまうと、売るに売れないという状況になるため、この家族信託を受託できる専門家には十分な吟味が必要です。

===================================

不動産投資は空室を埋める方法など

「経営」を知っている人が勝ちます。

勝ち続けると資産形成のサイクルを簡単に作れます。

現在、不動産投資の入門者向けの講座の60分無料オンライン体験を実施しています。

不動産投資で資産を作りたい方におすすめ! ⇒こちら

===================================

不動産による資産運用に役立つ情報をLINE友達限定で配信しています。

最近では、家族信託にするとよいという話が専門家のなかで横行しています。

子どものためには多少マイナスでも資産を残したい。儲からないのは分かるのだけど、資産を任せられる人に預けたい。そんな気持ちが理由となり、相続対策の一つとしてアパートを建ててしまう人が急増しています。

その手法として、たとえば将来の2人の子供に収入を残したいと1棟のアパートを建てるのです。家賃収入が毎年必ず得られるからだいじょうぶだと親は考えてしまいがいです。

しかし、実際には2人の子供がその不動産収入をあてにして相続争いが起こってしまうのです。

そこで、家族信託にして財産を専門家に預けることで均等に収入を分割するという手法があります。とはいえ、この専門家には不動産の賃貸経営を行った経験を持つ方は少ないので、手放しで賃貸経営が成功するはずもない現在、ここでトラブルが起こってしまうのです。

たとえば、賃貸経営のなかで突発的な修繕費や、空室が増えてしまうと、当初計画していた収入が入らない事が分かります。しかし子供たちは専門家に対して「この収入をくれるから家族信託を決めた」としてクレームが起こるのです。

近年は、高齢化に伴い、認知症や病気などでオーナーの判断能力が低下しても、物件だけは維持存続しなければならないという事態になっています。後見人がついてしまうと、売るに売れないという状況になるため、この家族信託を受託できる専門家には十分な吟味が必要です。

===================================

不動産投資は空室を埋める方法など

「経営」を知っている人が勝ちます。

勝ち続けると資産形成のサイクルを簡単に作れます。

現在、不動産投資の入門者向けの講座の60分無料オンライン体験を実施しています。

不動産投資で資産を作りたい方におすすめ! ⇒こちら

===================================

不動産による資産運用に役立つ情報をLINE友達限定で配信しています。

ライター紹介

横山 篤司地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター

地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター/NewYork留学、外資系投資銀行、不動産経験20年/不動産経営を分かりやすく教える事を大切にしてます。これまで日本で10,000人以上のオーナーと話し、不動産学として事例や成功体験を研究。創業80年名古屋の三代目地主の家系に生まれる。自らも実業家として宅地建物取引士、事業承継マネージャー、マンション管理業務主任者の資格を保有。プロの不動産投資を学び、家業再生にも力を入れ、借金を数年で完済することに成功。現在はビルやマンション、商業施設、駐車場等を経営。

中小企業庁主催「事業承継セミナー2017」モデル企業登壇/JFMA「不動産MBA」研究員/週刊ビル経営「建替え経営学」連載/全国賃貸住宅新聞/月刊不動産流通(宅建協会)ほか。