【第一回】不動産投資の基本!銀行借入の注意点(銀行借換え対策)

2018.05.1

不動産オーナ-経営学院の学長ANDYです。

今回のテーマは「不動産経営における銀行ローン戦略」です。

不動産事業は、借入返済計画次第で利益が変わります。

<3回シリーズ>一棟不動産の税金対策まとめ

目次

不動産投資の基本!銀行借入の注意点①

銀行借換え対策とは?

銀行借換え対策について考えていきましょう。

銀行借換えとは、その名の通り、銀行に対して当初契約したローンの返済計画に対して何らかの契約変更を行うことです。

例えば

〇ローン金利を引き下げる

〇ローン支払い期間を短縮あるいは延長する

等が目的でしょう。みなさまは不動産経営において、ローンの返済計画がどのように数字に影響を及ぼすのかをしっかりと理解していますでしょうか。

確定申告書上でのポイント

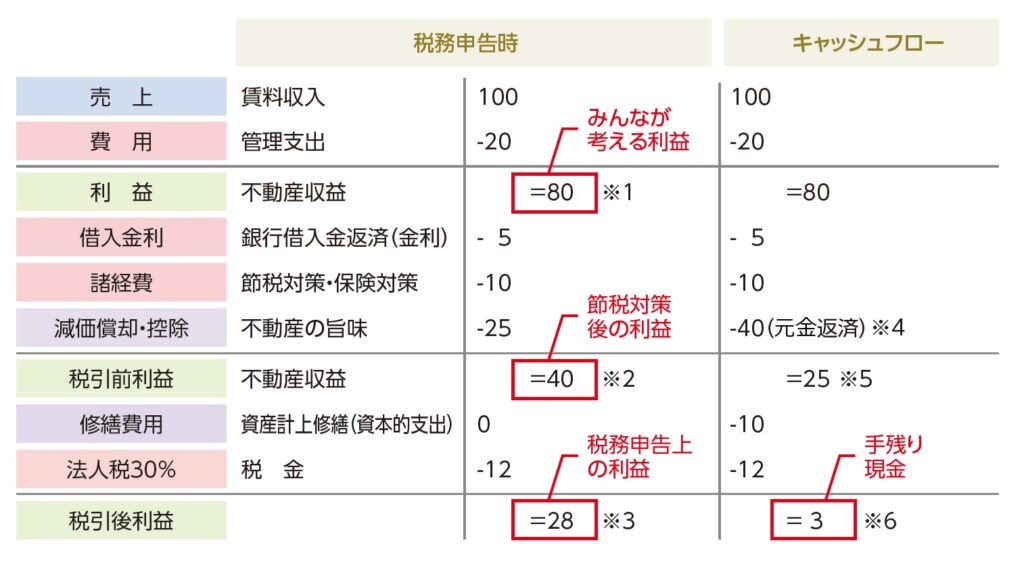

資料1:税務申告時とキャッシュフローの比較

※この図では、堅実に不動産経営を行った結果、「税務申告上の利益」が28であるのに対して、「手残り現金」が3しか残らない状況となっています。これが節税対策を行っていない状態です。

⇒一般的に、不動産事業は毎年一定額の利益が見込みやすいため、ここで計画的な節税対策を行わなければ、毎年多額の税金を支払わなければなりません。

資料1より、税務申告時の「減価償却・控除」とキャシュフローの「元金返済」について着目します。

不動産における減価償却・控除の大部分を占めるのが建物と設備の資産償却(しょうきゃくしさん)です。そして建物の「減価償却費」とは、毎年の建物価値が一定の割合で下がっていくと仮定し、建築時(建物取得時)より償却されていく分だけ「支出を伴わないが経費扱いとなる」ものです。毎年一定額の減価償却費が認められるため、償却した分だけ資産は減っていきます。

不動産投資の基本!銀行借入の注意点②

減価償却費の計算方法

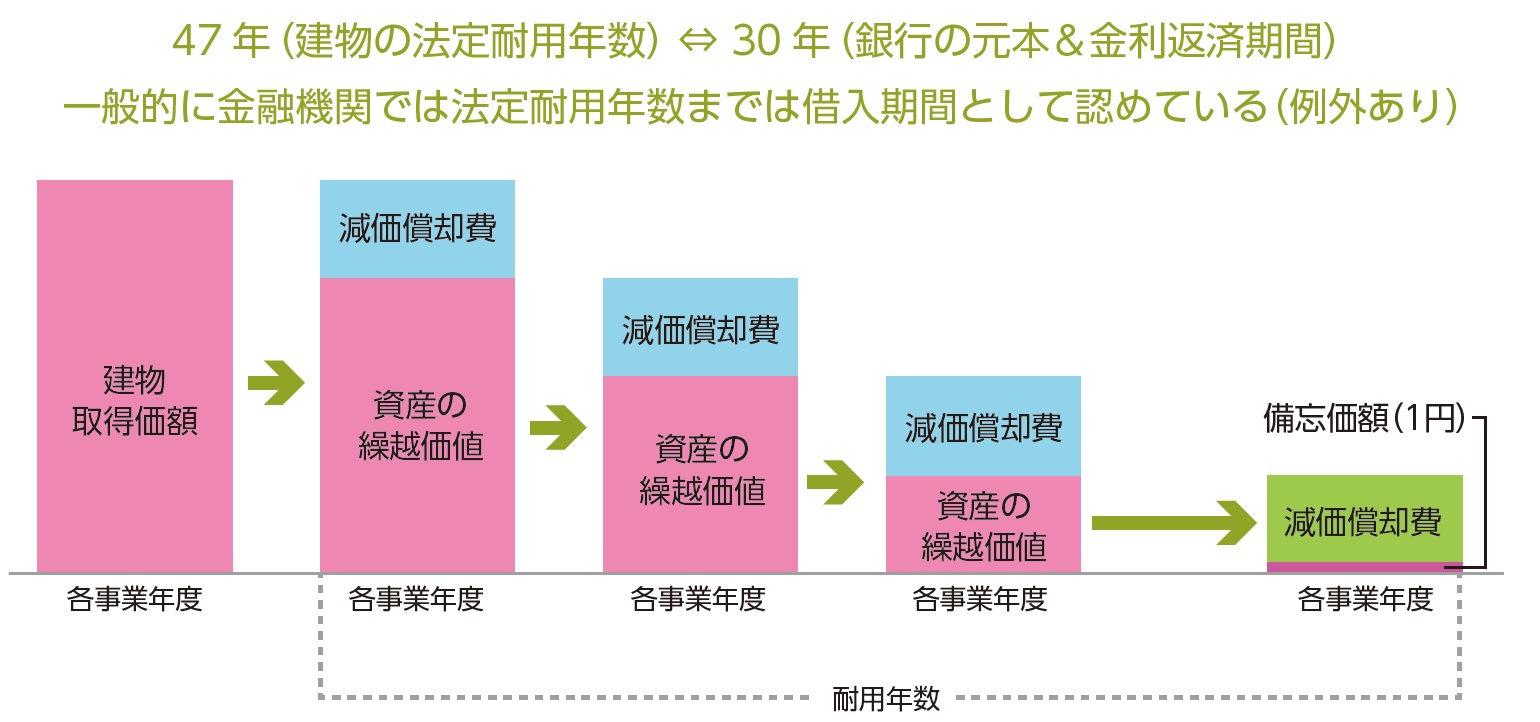

資料2:建物の減価償却とは

例えば、建物を取得した当初である建物取得価格が1億4100万円だと仮定し、47年の法定耐用年数で建物を償却する場合は、建物取得価格に年数分を割った300万円が年間の減価償却費として認められる金額です。そして財務諸表には減価償却費を差し引いた資産の繰越価格が次の年に持ち越されます。

建物取得価格 ÷ 法定耐用年数 = 年間の減価償却費

1億4100万円 ÷ 47年 = 300万円/年間

税法上では、建物の法定耐用年数として木造22 年、鉄筋やSRC で47 年と定められていますが、実際の耐用年数はそれ以上に長持ちします。

同様に、建物には空調機や給排水管といった設備が存在しますので、これも償却資産の対象となります。但し、設備は法定耐用年数が10年から15年程度のものが大半ですので、その年数を超えると償却資産がなくなります。この償却資産には定率法(ていりつほう)と定額法(ていがくほう)の2つの方法によって、毎年償却できる割合が決まっています。

定率法と定額法の違い

元金返済の計算方法

次に「元金返済」とは、銀行から借り入れたお金を毎年一定額返済していくもので、「お金の支出を伴うが経費とならない」ものです。毎年の銀行への元金返済として借入金額から借入年数分を割った分を支払っていきます。

例えば、銀行から借り入れた借入金額が2億円だと仮定すると、返済期間が25年の場合は年間800万円、返済期間が30年の場合は666万円と、返済年数が長ければ長いほど毎年の元金返済の金額は下がります。但し、返済期間が長くなればなるほど借入返済総額が上がることや、法定耐用年数以上に借入を行いにくいなど、デメリットもあります。

借入総額 ÷ 返済期間/年 = 毎年の返済元金

2億円 ÷ 25年 = 800万円/年間

金利返済の計算方法

また「金利返済」とは、銀行から借り入れたお金を毎年一定額返済していくもので、「お金の支出を伴うが経費となる」ものです。毎年の銀行への元金返済が減った分だけ借入残高が減りますので、毎年の金利がその分だけ減っていきます。

例えば、銀行から借り入れた借入金額が2億円だと仮定すると、返済期間が25年の場合は年間800万円となります。金利返済が1%の場合は、借入総額が毎年減っていくと金利返済も減っていきます。

初年度 2年目 3年目

借入総額 2億円 1億9200万円 1億8400万円

元金返済25年 800万円 800万円 800万円

金利返済1% 200万円 192万円 184万円

元金均等返済と元利均等返済の計算方法

不動産実務を行う上での銀行借り入れの返済方法について、主に2つの返済方法を紹介します。

資料3:元金均等返済と元利均等返済

事業用の不動産を新築で購入するときは「元金均等返済」、毎年の給与所得があり毎年定額で返済するときは「元利均等返済」を選ぶとよいでしょう。

賃貸経営(不動産経営)の税金と節税の仕組みを徹底解説。所得税の還付金を得る方法とは?

まとめ

不動産オーナー経営学院では、1万人以上の不動産オーナーの皆様とお会いして実際にどのような経営を行っているのかを研究しております。

銀行借入計画について、実際に経営を行っている不動産オーナーへのヒアリングを行った結果、10人に8人が新築時や不動産取得時に「元利均等返済」を選ばれていることが分かりました。一方で、サラリーマン投資家や不動産経営に熱心な方ほど借換えを行っている方がいらっしゃるのですが、実は元利均等返済では「ほとんど元金を返していない」という事実があります。

少しでも多くの方が、勝ち残る不動産オーナーとなる!ために、不動産オーナー経営学院では実践的なワークショップや事例検証を通じて一歩一歩理解を深めていくカリキュラムが充実しております。

不動産オーナー経営学院「資産運用学科」のテキストより

不動産オーナー経営学院「資産運用学科」のテキストより

詳しくはwww.reibs.jpをご覧ください。

======================================

オンラインで不動産投資投資を学ぶならば?

不動産投資は空室を埋める方法など 「経営」を知っている人が勝ちます。

勝ち続けると資産形成のサイクルを簡単に作れます。

現在、不動産投資の入門者向けの講座の60分無料オンライン体験を実施しています。

不動産投資で資産を作りたい方におすすめ! ⇒ こちら

================================================

不動産による資産運用に役立つ情報をLINE友達限定で配信しています

ライター紹介

横山 篤司地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター

地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター/NewYork留学、外資系投資銀行、不動産経験20年/不動産経営を分かりやすく教える事を大切にしてます。これまで日本で10,000人以上のオーナーと話し、不動産学として事例や成功体験を研究。創業80年名古屋の三代目地主の家系に生まれる。自らも実業家として宅地建物取引士、事業承継マネージャー、マンション管理業務主任者の資格を保有。プロの不動産投資を学び、家業再生にも力を入れ、借金を数年で完済することに成功。現在はビルやマンション、商業施設、駐車場等を経営。

中小企業庁主催「事業承継セミナー2017」モデル企業登壇/JFMA「不動産MBA」研究員/週刊ビル経営「建替え経営学」連載/全国賃貸住宅新聞/月刊不動産流通(宅建協会)ほか。