賃貸経営(不動産経営)の税金と節税の仕組みを徹底解説。所得税の還付金を得る方法とは?

2021.10.11

不動産投資をすると節税になる。

と不動産投資をすれば節税できることを聞いたことはあるものの、実際に何から始めるべきか悩んでいる人も多いのではないでしょうか。

実は、不動産を所有することで節税できる方法はいくつもあります。

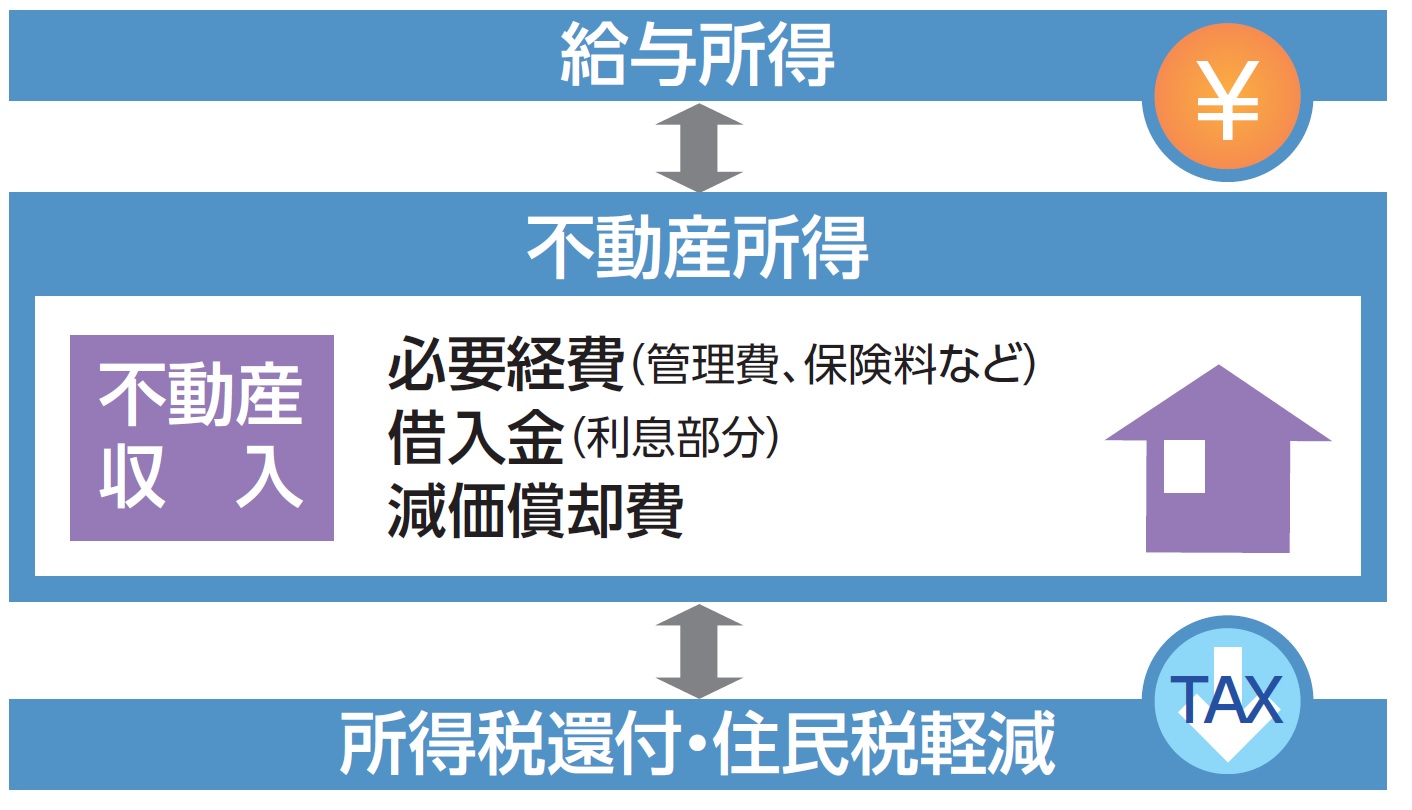

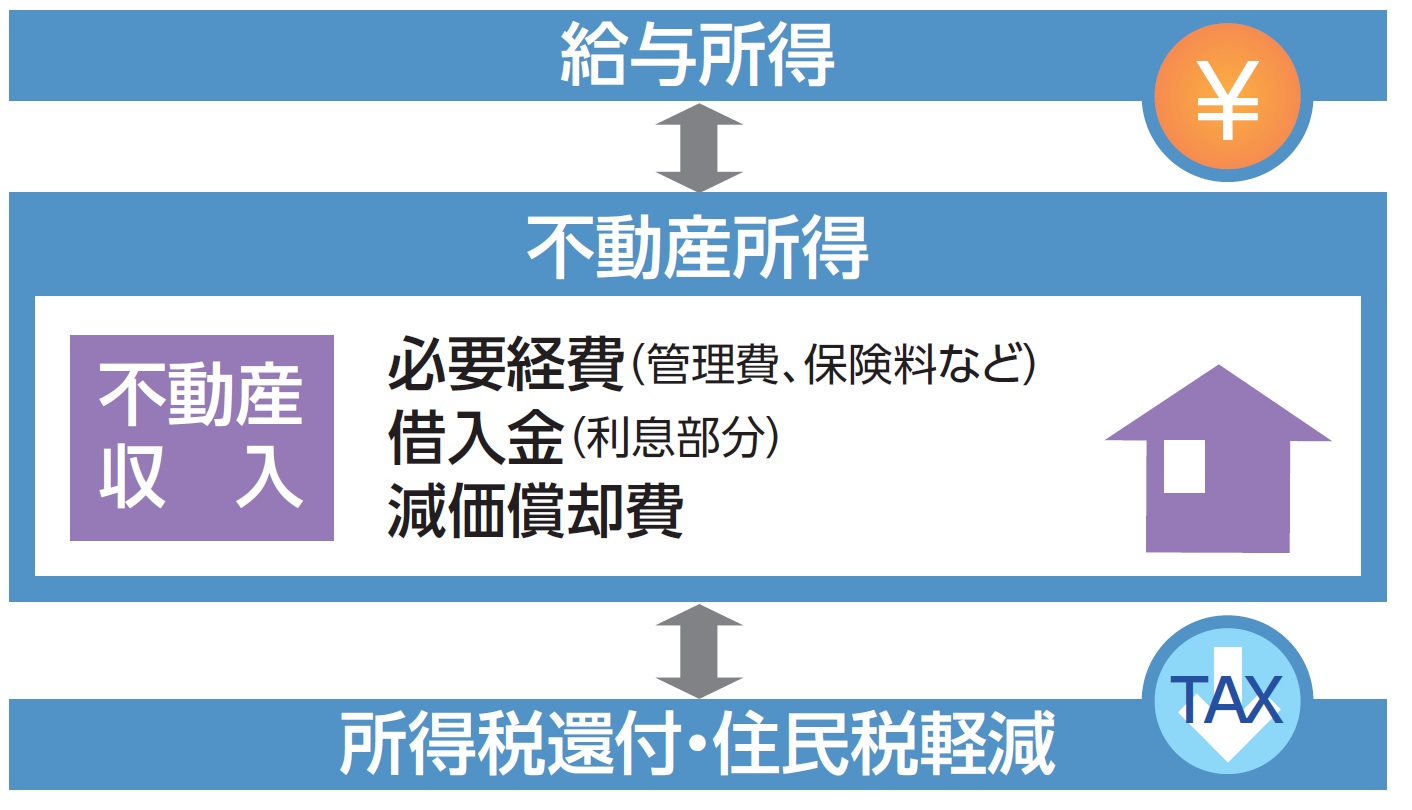

代表的な節税の1つとして、この図の通り、不動産を所有することで得られる賃貸収入から必要経費を引くことができ、かつその不動産所得に赤字分があれば本業の給与所得から損失分を損金算入できるので節税できます。

また、不動産を5棟10室以上保有、さらに不動産所得の目安として2400万円以上にすれば法人化して節税メリットの幅が大きく広がります。

はじめまして、私は不動産オーナー経営学院の学長の横山です。

私はこれまでの10年間で1万人以上の不動産オーナーさんとお話をしてきました。また私自身も実際に不動産を所有、経営するなかで、ほんとうに不動産経営をしている人はどんな節税をしているか?という点を中心に調べてきました。

そこで、シリーズ「賃貸経営(不動産経営)」では、不動産事業で成功しているオーナーへヒアリングをし、深堀した情報やノウハウを中心に解説していきます。

目次

賃貸経営(不動産経営)の税金とは?

賃貸経営(不動産経営)をするうえで抑えておくべき税金とは何か?

今回は「不動産に関わる税金」についてご紹介します。

税金には大きく3つあります。主に、

〇所得課税(不動産で収益が出たときにかかる税金)

〇資産課税(不動産を持つとかかる税金)

〇消費課税(受け取った収入に対してかかる税金)

という3つの税金カテゴリーがあります。

詳しくは資産税まとめをご覧ください。

プロの実例に学ぶ!不動産を保有するうえで知っておくべき資産税まとめ

ここでは、この3つのなかでの「所得課税(しょとくかぜい)」に絞って解説をさせて頂きます。

賃貸経営の税金の仕組み

節税対策(STEP1):総収入から必要経費を引くことができる

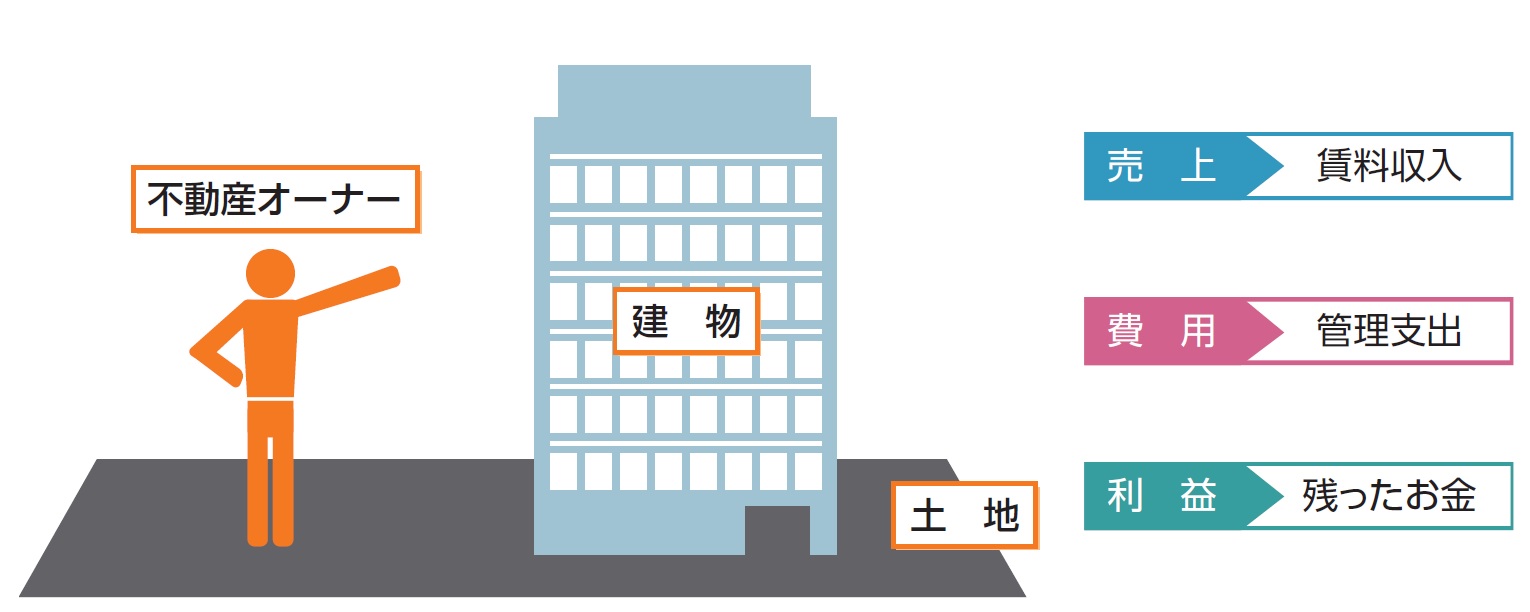

不動産を所有し、部屋を賃貸することで、家賃収入を得ることができ、この「利益」に対して一定の税金がかかります。

これが不動産所得にかかる所得税(あるいは法人税)です。

この税金が課税されるまでの計算方法を表したのが次の図です。

このように不動産収入に対して、必要経費として認められている管理費や保険料など、また銀行の借入金に支払う利息や、建物などの減価償却費用を差し引くことができます。

公式として、

不動産収入 ー 必要経費等 = 不動産所得

結果、不動産収入ー必要経費等=不動産所得がプラスかマイナスか?によって税金の金額が変わります。

まずは不動産所得の計算方法について抑えておいてください。

節税対策(STEP2):確定申告をすると還付が受けられる

次に、①不動産所得で20万円を超える場合は「確定申告」をする必要があります。

ここでの注意点は不動産の「収入」ではなく、「不動産所得」である点です。

つまり家賃収入が20万円ではなく、管理費などの必要経費を差し引いた不動産所得が20万円であるか?というのがポイントです。

言い換えますと、家賃収入が20万円を超えても確定申告をする必要はなく、総収入から必要経費を引いた「不動産所得の額が20万円を超えたとき」に確定申告をするのです。

よく受ける質問に対する回答なのですが、別に確定申告をしなくてもよいのですが、還付が受けられないと覚えておいてください。

節税対策(STEP3):必要経費と認められるようにする

さいごに、必要経費として認められるための条件があります。

不動産を所有する中で、必要とさえる経費とは何か?という観点で見ていくとよいでしょう。

たとえば建物の管理をするうえで必要となる諸経費が何であるかが分かるように「レシート」や「領収書」をとっておいたり、修繕であれば修繕内容が分かる見積書をとっておくことが必要です。

必要経費として認められる方法についてはまた別の機会で解説をさせて頂きます。

賃貸経営で経費計上できる代表的な7つの必要経費

賃貸経営では、建物(部屋)を貸すことで家賃収入を得ることができます。

そこで賃貸事業で費用となり、かつ経費計上として認められる7つの必要経費について解説をします。

税金

固定資産税や都市計画税は経費に計上できます。

また不動産を購入したときの不動産取得税なども経費に計上できます。

保険料

火災保険、損害保険などの保険料は経費に計上できます。

管理料

物件を管理会社に委託する際は、清掃、警備、設備管理などの費用が経費に計上できます。

また業務委託として家賃管理等をコンサルティング会社に任せる場合は契約書に明記することで必要経費として認められています。

修繕費

部屋の原状回復費、クリーニング、壁紙や給湯器、エアコンの交換などは費用に計上できます。

分譲マンションを所有する際は、共用部分の管理料、修繕積立金なども必要経費として認められています。

減価償却費

建物や構造物等を所有するときは、構造や素材によって残存耐用年数が設定されており、毎年、決まった額を減価償却費として費用に計上できます。

たとえば木造22年、鉄筋造47年といった法定耐用年数が設定されており、その資産を残存年数で割った金額が減価償却費として認めれています。

ローン金利

ローンの金利部分は、費用に計上できます。

ただし、返済する金額のうち、元本部分は経費に計上できません。

税理士、弁護士費用その他

確定申告を税理士に依頼する、不動産登記を司法書士に依頼する、といった場合の報酬も経費に計上できます。

また不動産事業を営むうえで必要となる交通費、書籍代、土産代なども経費に計上できます。

税金・節税をするときの不動産所得の目安と税金還付

さいごに、確定申告時の不動産所得の目安と、さらに税金還付を受ける方法について解説します。

節税法①:白色申告の場合(目安:5棟10室未満)

まずは白色申告(しろいろしんこく)についてです。

確定申告には白色と青色の二種類あり、まず給与所得以外に収入がある人が申告をする白色申告があります。

個人事業主やフリーランスが白色申告をするイメージがありますが、まず「確定申告B」といわれる、不動産所得で20万円以上の人がする白色申告があります。

特に届出などは必要ありません。

白色申告では、収支内訳書と確定申告書を提出します。

税理士さんなどに経理を依頼した場合、経理の月額費用は最低でも1万円、確定申告書類の作成は最低でも5万円〜10万円ほど必要ですので、できれば自分で行いましょう。不動産事業で得た総不動産収入に対して必要経費が認められるほか、基礎控除額で38万円(2020年分以降、所得2,400万円以下で控除額48万円)を控除できます。また白色申告控除10万円も受けられます。

節税法②:青色申告の場合(目安:5棟10室以上、不動産所得2400万円以下)

次に青色申告(あおいろしんこく)です。

不動産を5棟10室以上を所有したら、青色申告をしましょう。

会計帳簿を作成しなければなりませんが、青色申告特別控除65万円を受けることができます。

また配偶者など家族を従業員として雇用し、青色申告専従者給与として支払う給与が経費計上できるメリットもあります。たとえば所得税を払う際に、800万円をそのまま所得とするより、400万円の給与所得者が2人いる方が節税できます。

白色申告と比べると一気に節税の選択肢が増えるといっても過言ではありません。

そのほか、所得から差し引かれる所得控除には、社会保険控除、配偶者控除、など14種類あります。ぜひ攻略してみてください。

節税法③:法人化、決算申告の場合(目安:不動産所得2400万円以上)

不動産所得で2400万円以上になったらぜひ法人化しましょう。

法人化をすれば、所得税45%+住民税10%の最高税率55%から、法人税の最高税率33.58%(H30の場合、さらに下がる傾向あり)になるため、所得課税で20%近く下がることになります。

もう少し分かりやすく説明すると、

個人の場合は、不動産の家賃収入や地代収入など給与所得や事業所得など10種類の所得に分類され、その事業内での損益を別々に計算します。

法人の場合は、法人の事業活動から得られた収入がすべて法人税の計算の対象となって損益を計算します。経費の種類も、交際費や寄付金などを除いてすべて経費にすることができます。

たとえば法人化をすれば本業が赤字の場合でも、不動産事業がプラスであれば、その損失分をプラスと相殺させて課税対象となる利益を抑えることができます。

よって所得課税を大きく下げる(節税)ことができます。

賃貸経営(不動産経営)の節税には損益通算を活用しよう。

損益通算(そんえきつうさん)という考え方を知っていますか?

たとえば、不動産投資で今年、修繕費用が多く掛かり、本業の利益よりも費用が大きくなってしまったとします。その際は不動産事業での費用(マイナス分)と本業の事業収入や給与所得をぶつけて、課税対象となる利益を少なくして申告することができます。

こうすることで、本来支払うべき税金を取り戻すことができるのです。

この損益通算を逆手にとって、節税をすることができます。たとえば不動産業で大規模な修繕、解体をしたときの建物除却損、株やFXの売却損も損金に認められいるため、損金を出す時期を狙って計画的に利益を抑えたり、税金を調整することが可能となります。

この解説は次回させて頂きます。

節税について徹底解説はこちら

不動産投資で考える資産税対策と3つの節税をわかりやすく解説!経費化できる14の具体例を紹介

!!ついに開講!!

=====================================================

不動産投資は空室を埋める方法など

「経営」を知っている人が勝ちます。

勝ち続けると資産形成のサイクルを簡単に作れます。

現在、不動産投資の入門者向けの講座の60分無料オンライン体験を実施しています。

不動産投資で資産を作りたい方におすすめ ⇒こちら

================================

不動産による資産運用に役立つ情報をLINE友達限定で配信しています。

ライター紹介

横山 篤司地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター

地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター/NewYork留学、外資系投資銀行、不動産経験20年/不動産経営を分かりやすく教える事を大切にしてます。これまで日本で10,000人以上のオーナーと話し、不動産学として事例や成功体験を研究。創業80年名古屋の三代目地主の家系に生まれる。自らも実業家として宅地建物取引士、事業承継マネージャー、マンション管理業務主任者の資格を保有。プロの不動産投資を学び、家業再生にも力を入れ、借金を数年で完済することに成功。現在はビルやマンション、商業施設、駐車場等を経営。

中小企業庁主催「事業承継セミナー2017」モデル企業登壇/JFMA「不動産MBA」研究員/週刊ビル経営「建替え経営学」連載/全国賃貸住宅新聞/月刊不動産流通(宅建協会)ほか。