駐車場経営をする上での税金一覧 | 固定資産税・法人税・消費税等

2021.11.18

駐車場を経営するうえで、どのような税金を払う必要があるのだろうか?

自宅の空いた場所を駐車場で貸すと税金はかかるのか?

税金がかかる場合にはどのような税金がかかるのかを理解するのが難しそうだと思われる方もいるのではないでしょうか。

昔から不動産を持ったら一度は「駐車場にすること」を考えるといわれているほど、駐車場経営は手軽に始めることができます。一方で収入が入った際にかかる税金のことが分からないため、駐車場の運営や税金支払いをどうすればよいのかわからないということがあります。

REIBS(リーブス)は、これまでに1000名を超える受講生が不動産投資を学んだ日本最大の賃貸経営専門スクール。不動産投資初心者からベテランの投資家まで、多くの方が在籍しています。現在、約60分の無料体験実施中。「投資」と「経営」が学べる内容となっていますので、ぜひ1度チェックしてみてください!

sp;

私はいま4箇所の貸駐車場を所有しています。

実家の土地の一部を個人に貸す屋外月極駐車場、ビルの屋内月極駐車場、タワーパーキング駐車場、そしてコインパーキング駐車場で合わせて100台ほどを所有しています。

それぞれの駐車場収入に対して税金の徴収方法が異なるため、最初は理解するまでに時間がかかりましたが、駐車場経営を簡単にいいますと、駐車場として貸すことで収入が入ります。その収入から経費を引いた利益の中から税金を払います。また不動産を相続したり、一時貸しをするときも税金がかかる場合があります。

このように駐車場経営では、その契約内容、場所、時間などの条件によって様々な税金がかかることがあります。

とはいえ、実はやり方によって税金がかからない場合もあります。

一つ一つの税金について解説していきますので、駐車場経営における税金についてしっかり理解してください。

不動産経営における税金・節税の人気記事はこちらからお読みください。

賃貸経営(不動産経営)の税金と節税の仕組みを徹底解説。所得税の還付金を得る方法とは?

目次

駐車場経営をする目的

たとえば自宅の空き地を駐車場(いわゆる青空駐車場)として貸す場合もあれば、事業として「月極駐車場」や「コインパーキング」を営む場合があります。その際に税金は一律かかるのかといますと、答えは、場合によって支払う税金が異なります。

駐車場経営をする目的により、税金がかかるかどうかについての判断として、主に3つに分類されます。

- 駐車場を有償で貸しているかどうか

- 事業として営んでいるのかどうか

- 他のサービス利用料に含まれているかどうか

みなさんが駐車場経営をする目的が、この3つに当てはまらない場合の税金については、税理士に相談してください。

駐車場経営はどんな税金がかかるのか?

駐車場を経営するうえでは、主に3つの税金について抑えておきましょう。

- 所得課税:(所得税や法人税) 入った収入に対してかかる税金

- 資産課税:(固定資産税や都市計画税) 不動産を保有することに対してかかる税金

- 消費課税:(消費税) サービスとして提供する際にかかる税金

まとめると次のようになります。

それぞれ細かく見ていきましょう。

所得税・法人税(しょとくぜい、ほうじんぜい)

所得税・法人税は「利益が出た場合に課税される税金」です。

駐車場経営では、駐車場を貸すことによって得られる収入に対して課税される国税の一つです。個人(個人事業主)の場合は所得税、法人の場合は法人税を支払います。知っておくべき税金のポイントとして、「駐車場経営のみを事業として行う場合は、運営にかかる費用が少ないため、所得税や法人税が多くかかる」ことです。

駐車場を事業として営むことを考えている方は、他の事業との組み合わせ次第で税金が下がります。

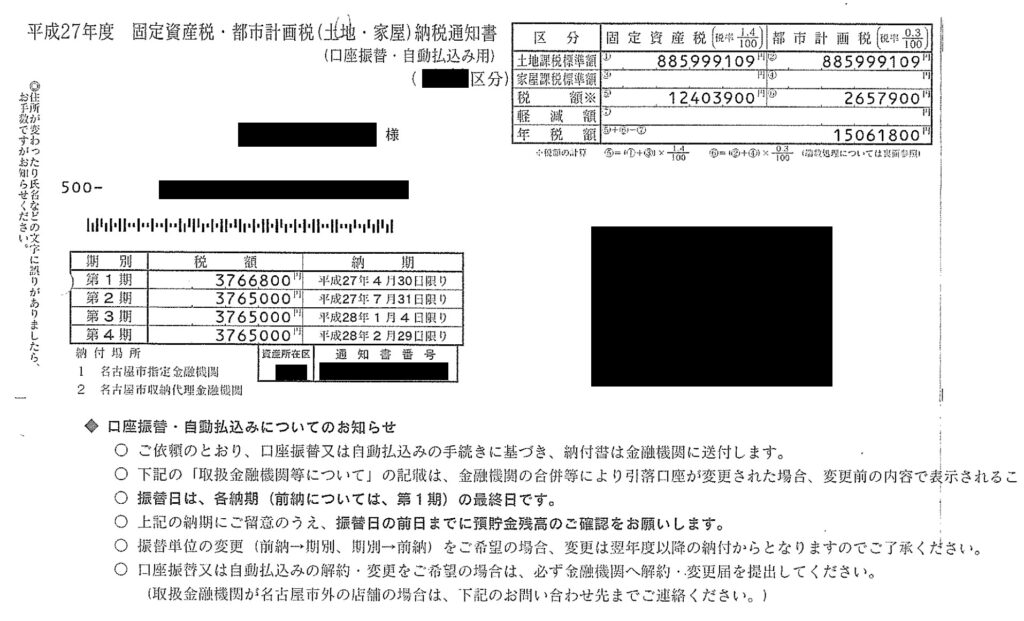

固定資産税(こていしさんぜい)

固定資産税は、「固定資産の所有者に課税される税金」です。

これは、土地や建物などを所有している場合にかかる地方税のひとつです。

土地の所有者には毎年、市町村より納税通知書が届きます。

固定資産評価を調べる際は、各市町村の市役所で「土地・家屋の固定資産税の評価額」を取得することができます。

知っておくべき税金のポイントは、「駐車場は、更地(さらち)としての評価のため、更地のままでは固定資産税評価が高い」ことです。また駐車場経営にかかる税金は全国一律で決められているわけではなく 各市町村で設定されています。所有している土地がある市町村の役場に問い合わせてください。

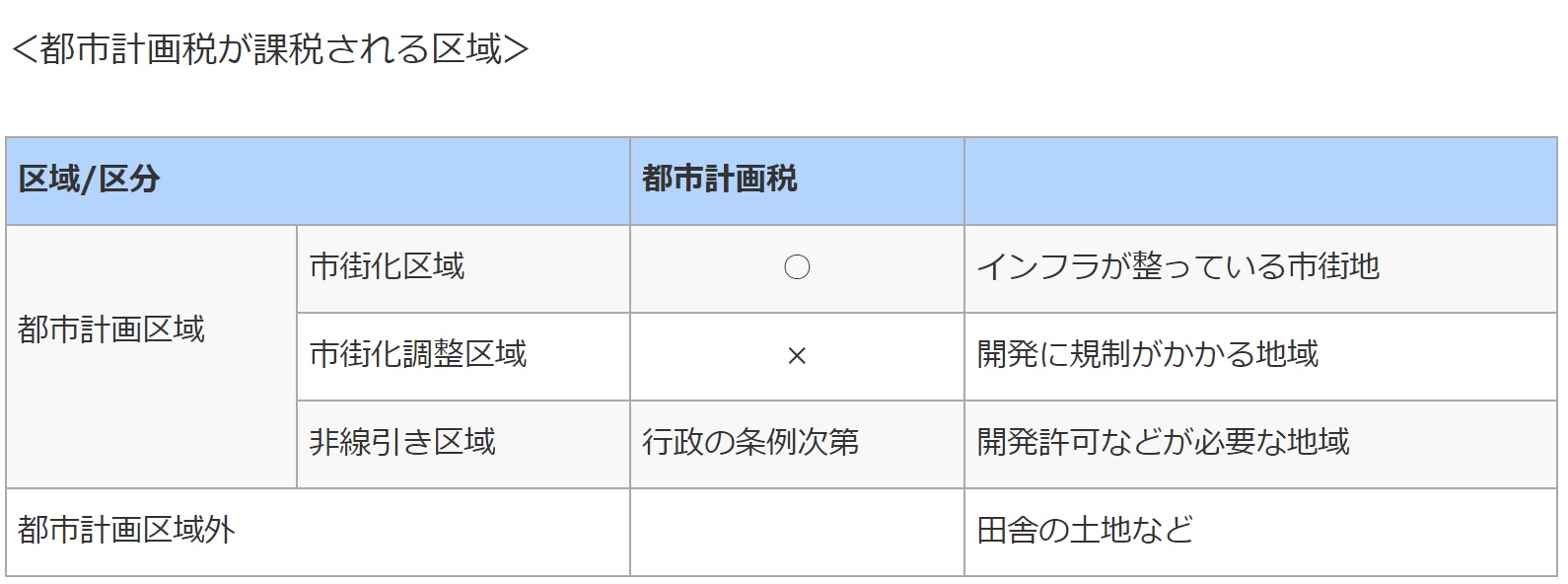

都市計画税(としけいかくぜい)

都市計画税は、「固定資産の所有者に課税される税金」です。

都市計画税は、「市街化区域」に存在している土地や建物に対してかかる地方税のひとつです。つまり市街化区域以外の場所で駐車場経営を行う場合は、都市計画税はかからない可能性があります。通常は、市町村より固定資産税の納税通知書に併せて、都市計画税の納付書も届きます。

たとえば、数十年前から貸し駐車場として利用していた土地が、人口減少などが原因で、市街化区域から市街化調整区域へ指定変更されている場合があります。この場合は都市計画税を支払う必要がない可能性があります。しばしば市町村より間違って納税通知書が届くこともありますので確認しましょう。

消費税

消費税は、「商品やサービスに対して取引の段階で課税される税金」です。これは、駐車場を有償で事業サービスとして提供する場合にかかる国税及び地方税のひとつです。

駐車場経営では、駐車場の使用者に対して「消費税を請求すること」に疑問を持たれる方もいるのではないでしょうか?実は、土地を一時的に貸付するか、駐車場という用途で貸付するかで、消費税が課税されるかどうかが異なるのです。

駐車場の貸し方、契約方法、税金について

駐車場経営をするなかで、駐車場の使用者に対しての貸し方、契約方法、税金について解説します。

自用で使用の場合の税金

駐車場を自用で使用する場合は、消費税の課税対象にはなりません。また、利益が発生しないため、所得課税の対象にもなりません。ただし、土地を所有している場合は、固定資産税や都市計画税の対象となります。

無償で貸す場合の税金

駐車場を無償で使用する場合は、消費税の課税対象にはなりません。また、利益が発生しないため、所得課税の対象にもなりません。ただし、土地を所有している場合は、固定資産税や都市計画税の対象となります。

使用貸借(無償で貸す)となる場合の税金

自用の場合と異なることは、他者へ駐車場を貸す行為は民法上の賃貸借となります。

たとえば、建物を貸す場合には「借地借家法」といわれる特別法があります。これは建物に住んでいる人(入居者)を保護する目的として、土地や建物の所有者が「明日出ていってください」と言っても、入居者は断ることのできる権利(民法よりも特別法が優先)があります。

しかし、建物所有目的以外の土地賃貸借、つまり駐車目的の土地賃貸借契約は、この特別法が適用されない賃貸借の一つですから、使用者は明け渡さなければなりません。ただし、無償の場合は「賃貸借」ではなく「使用貸借」といってタダで貸し借りするのことになりますから、当然、すぐに明け渡さなければなりません。

しかし、友人から借りた漫画の本を、「すぐに返して」といって返してくれないトラブルって多いですよね。しかも本を貸した側にはレンタル料(固定資産税)がかかる場合はなおさら返して欲しいはず。

よって、駐車場を無償で貸す場合に使用貸借となってしまうトラブルがありますので、無償で貸す場合も契約書を作りましょう。

土地の一時貸付の場合の税金

土地の譲渡や貸付けは、原則、消費税の課税対象にはなりません。(非課税取引)

ただし、駐車場として貸付する場合や、一カ月未満の駐車場貸付は、消費税の課税対象となります。また土地の一時貸付は利益が発生するため、所得課税の対象となります。さらに土地を所有している場合は、固定資産税や都市計画税の対象となります。

未舗装の青空駐車場の場合

消費税は非課税となります。たとえば自宅の隣の土地を貸付する、いわゆる「青空駐車場」の場合には消費税がかかりません。

駐車場として舗装した場合

消費税は課税となります。

土地の貸付でも、①アスファルト舗装や砂利引きが行われている、②フェンスや駐車マスが整備されている場合は、駐車場としての貸付(事業用)に該当するので、消費税は課税となります。

一カ月未満の駐車場貸付の場合

土地の貸付けであっても、貸付の期間が1カ月に満たない場合は、消費税の課税対象となります。たとえば、近隣に野球場や集客施設があるなどして、1日だけの駐車場貸付を行う場合などがあたります。

賃貸借について

駐車場を有償で貸す場合は、土地の「賃貸借」となります。

駐車することを目的として土地を貸したり借りたりする場合、賃貸借の契約といって民法(契約自由の原則)が適用されます。たとえば、駐車場の契約期間について10年と定めた場合は、中途解約の合意がなければ、土地を貸す側は10年間の駐車場を貸す義務を負います。

ただし、建物所有を目的とした土地の賃貸借では、借地借家法が民法に優先して適用されます。たとえば、賃貸借の期間を10年と定めても、借地借家法3条により、30年とされてしまいます。つまり、賃借人の利益を保護するという目的のために、住む人の権利が守られているということです。

住宅用の貸付の場合の税金

住宅用の建物に付随する駐車場の貸付けは、一カ月未満の貸付を除き、消費税の課税対象にはなりません。(非課税取引)住宅用の貸付は利益が発生するため、所得課税の対象となります。土地を所有している場合は、固定資産税や都市計画税の対象となります。

駐車場付き住宅の場合

住宅用の賃貸借契約に付随して駐車場を貸すときは、消費税の課税対象にはなりません。つまり、住宅と一体となって貸し付けられる駐車場は、その駐車場部分も含めて全体が住宅の貸付けとして扱われるために非課税となります。たとえば、1戸建ての賃貸住宅を借りる際に、駐車場付きとなっているときは家賃に駐車場利用料が含まれているため、消費税は課税されません。

一カ月未満の駐車場貸付住宅の場合

住宅用の賃貸借契約に付随して駐車場を貸すときでも、貸付期間が1カ月に満たない場合は、消費税が課税されます。

建物に付随する駐車場の税金

建物に付随する駐車場は、消費税の課税対象となります。ただし、集合住宅の場合に、条件を満たした場合は消費税の課税対象となりません。土地の一時貸付は利益が発生するため、所得課税の対象となります。

土地を所有している場合は、固定資産税や都市計画税の対象となります。

建物(集合住宅)に付随する駐車場

(1)住宅と駐車場の駐車場代を分けている場合

⇒消費税の課税対象となります。駐車場付きの住宅として貸す場合は、消費税はかかりません。

(2)駐車場と建物が離れている場合

⇒消費税の課税の対象となります。駐車場と建物が一体の敷地内にあれば、消費税はかかりません。

(3)集合住宅で入居者1戸あたり1台分以上の駐車場がない場合

⇒消費税の課税の対象となります。1戸あたり1台分以上あれば、消費税はかかりません。

この3つの条件をすべて満たす場合に限り、消費税の課税対象から外れます。

建物(施設)に付随する駐車場

建物や駐車場などの施設利用に付随して土地が使用される場合は、消費税の課税対象となります。たとえば、商業施設や集客施設に付随する駐車場を運営する際に、駐車場料金を別途有償で徴収する場合は、消費税がかかります。

駐車場使用料が他のサービス利用料に含まれている

駐車場を貸す際に、近接する商業施設や集客施設の利用料金に含むような場合は、駐車場として消費税の課税はありません。ただし、駐車場利用者が支払うサービスや商品に対して、消費税が発生します。

免税事業者

駐車場の貸し出しに消費税が課税される場合でも、貸主が免税事業者であれば消費税が免除されます。たとえば、売上高(消費税の課税対象となる売上高、税抜価格)が1000万円以下の事業者の場合です。

駐車場経営における税金まとめ

改めて最初に確認しておくことは、この3つになります。

・駐車場を有償で貸しているかどうか

・事業として営んでいるのかどうか

・他のサービス利用料に含まれているかどうか

〈様々な店舗が入るビルの地下にある専用駐車場〉

私が営む駐車場では、駐車券を商業テナントへ販売するサービスも行っているため、地味ではありますがかなりの売上があります。毎日一定の利用者が見込める駐車場であれば、借上げよりも断然、自主管理です。

この他にも同じく地主の立場で駐車場経営を行うみなさんへの研修も行っていますので、かなり具体的なことを調査することもできます。まずは駐車場を事業として営む場合は、時間をかけてひとつずつ税金の理解をしてください。

その他駐車場関連記事

駐車場9台で月40万円収入、初期投資400万円のコインパーキング導入事例

駐車場契約で仲介料は払うの?失敗しないために知っておくべき11のトラブル

=====================================================

不動産投資は空室を埋める方法など

「経営」を知っている人が勝ちます。

勝ち続けると資産形成のサイクルを簡単に作れます。

現在、不動産投資の入門者向けの講座の60分無料オンライン体験を実施しています。

不動産投資で資産を作りたい方におすすめ ⇒こちら

================================

不動産による資産運用に役立つ情報をLINE友達限定で配信しています。

ライター紹介

横山 篤司地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター

地主学第一識者/不動産オーナー経営学院代表/執筆者・ライター/NewYork留学、外資系投資銀行、不動産経験20年/不動産経営を分かりやすく教える事を大切にしてます。これまで日本で10,000人以上のオーナーと話し、不動産学として事例や成功体験を研究。創業80年名古屋の三代目地主の家系に生まれる。自らも実業家として宅地建物取引士、事業承継マネージャー、マンション管理業務主任者の資格を保有。プロの不動産投資を学び、家業再生にも力を入れ、借金を数年で完済することに成功。現在はビルやマンション、商業施設、駐車場等を経営。

中小企業庁主催「事業承継セミナー2017」モデル企業登壇/JFMA「不動産MBA」研究員/週刊ビル経営「建替え経営学」連載/全国賃貸住宅新聞/月刊不動産流通(宅建協会)ほか。